股票杠杆

杠杆炒股,股票融资!

杠杆炒股,股票融资!

特斯拉创举东说念主马斯克一直有个梦念念,“但愿特斯拉的储能板块不错发展到与汽车业务不分昆仲,致使卓绝汽车业务。” 他曾预测,到2030年,特斯拉储能业务的限制将达到汽车业务的限制。

刚刚马斯克距离竣事梦念念又近了一步。

来自2月11日官方音书,特斯拉上海储能超等工场崇拜投产。据了解,该工场年产能40GWh,从开工到投产只用了9个月时期,这亦然特斯拉在好意思邦原土除外的首个储能超等工场名堂。

淌若加上好意思国加州工场,特斯拉储能共计年产能达到近80GWh。而据InfoLink统计,2024年大师储能商场新增装机限制为175.4GWh,估量2025年新增装机限制将达到221.9GWh。

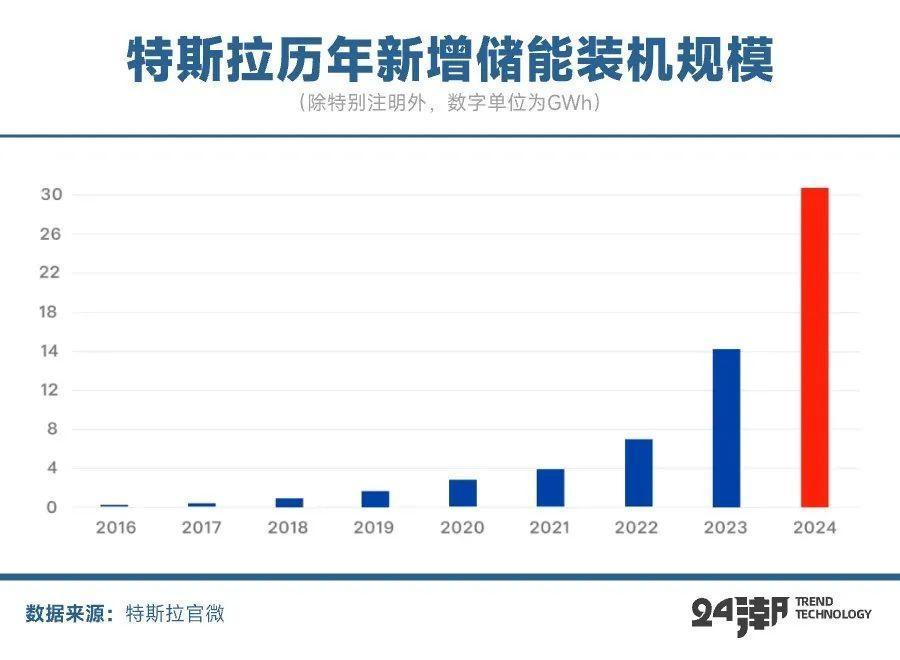

特斯拉捏续称霸大师储能江湖的贪念已是不言而谕。据特斯拉官微及财报败露,特斯拉的交易储能居品装机遍布朝上65个国度,在朝上1500个站点竣事了,数十亿小时的安全运行;24年特斯拉新增储能装机限制达31.4GWh,同比增长113%,其还在凶猛成长。

另据24潮产业连络院(TTIR)统计,在2016-2024年期间特斯拉储能业务收入一直保捏增长趋势(从未出现下落),年收入从12.58亿元(东说念主民币,下同)增长至725.02亿元,9年间年收入增长了56.63倍;储能收入占全体营业收入比例也从2.59%增长至10.32%;9年间储能业务收入共计达2031.71亿元。

按照谋划,特斯拉上海储能超等工场在2025年一季度开动量产,特斯拉首席财务官Vaibhav Taneja估量,2025年特斯拉储能装机量同比至少增长50%(2025年朝上60GWh)。

这意味着25年特斯拉储能业务收入粗略率冲破大关,彭博也预测,2025年特斯拉光储业务收入有望达到141亿好意思元(折合东说念主民币1027.57亿元),复合年化增长率为60%;届时毛利有望达到27亿好意思元,占公司毛利比重有望普及至11%。而这恰是特斯拉崇拜插足储能规模的第10个年头。

虽然,伴跟着大师储能产业插足洗牌与博弈深水区,特斯拉也并非莫得压力。在2020年,特斯拉在大师储能商场份额一度占比朝上30%。但2022年特斯拉市占率缩水到14%,与Fluence并排第二,初次被阳光电源(16%)卓绝。

尽管凭证参议机构伍德麦肯兹(Wood Mackenzie)发布的《大师电板储能系统集成商名次2024》暴露,2023年,特斯拉以15%的商场份额位列大师第一,但较岑岭期商场占有率也近乎腰斩。此外据标普统计,2024年上半年大师储能系统集成商出货量名次中,阳光电源反超特斯拉重回第一。

特斯拉在此时采取在中国建厂布局储能业务,无疑是看中了可为特斯拉提供重大发展空间的中国商场,以及冠绝大师的供应链系统。但事实上,国内快速推广的储能商场已勾引了巨量参与者,也带来了浓烈的价钱战,企业利润空间正在被不断压缩。

CNESA数据库暴露,从中标价钱来看,2024年储能系统中标均价下落,2h磷酸铁锂储能系统全年中标均价628.07元/kWh,比较岁首下落了43%。据24潮产业连络院(TTIR)统计,截止现时,约63家动储(能源与储能电板)产业的上市公司发布了2024年功绩预报:全体来看,2024年这63家动储上市公司估量共计竣事归母净利润268.65亿元-380.98亿元,较上一年同期下落了59.41%-42.44%,全年,多达39家动储企业出现耗损,占比达62%;淌若剔除宁德时期,悉数这个词动储上市企业群体将耗损149-221亿元。(详见“约62%企业耗损!产业寒潮捏续冲击动储江湖”一文)

SMM储能数据还暴露,截止2025年1月3日方形磷酸铁锂(储能型280Ah)均价为0.33元/Wh,最廉价为0.27元/Wh;方形磷酸铁锂(储能型314Ah)均价为0.305元/Wh,最廉价为0.27元/Wh。

比较之下,特斯拉的储能系统的价钱并不占上风。本年事首,特斯拉官网暴露一套2小时Megapack价钱为102.86万好意思元(不含税与安设成本),批量销售单价为93.98万好意思元,单价低至342.87好意思元/kWh(2.23元/Wh),313.27好意思元/kWh(2.04元/Wh),托福期排到了本年第四季度。

而这次特斯拉快速鼓舞上海储能超等工场崇拜投产偶而即是破局的伏击妙技。凭证高工储能分析及预测,中国占据大师68%的储能电板产能,原土化坐蓐可使Megapack成本镌汰30%以上;另外据界面新闻采访行业内高档连络员了解到的信息,特斯拉上海储能超等工场投产后,Megapack的坐蓐成本估量能下落 20%-30%。

联接大师储能最近发展趋势与变化,咱们分析合计,在异日深端倪竞争中,价钱战并不是决定性要素,异日大师储能商场,尤其是大储商场份额粗略率捏续向具备技艺、教养及资金上风的头部企业集结,中枢原因有三:

其一,国外电力商场化进度大批较高,不同国度和地区有不同的技艺设施和限定要求,恒指期货对系统集成商的教养和技艺要求更高,因此具有国外训诲名堂功绩积存的集成商更易取得客户信任。同期,由于国外大型新能源开发商储备名堂限制较大,插足客户供应体系并成效托福名堂后有望捏续取得新缔结单,以国内阳光电源、阿特斯、比亚迪近几年新缔结单为例,其中不乏与吞并个开发商签约多个名堂标案例。

其二,储能属于老本密集型行业,如今动辄几百兆瓦时至吉瓦时级别的名现时期垫资需几亿至几十亿元,而且储能电站运行寿命大批在10年以上,重财富及恒久运营属性决定头部企业袼褙恒强。

在商场化要求下,储能电站行为老本开支较大的恒久运营类财富,其经济效益由名堂稳固运行的时期决定。因此国外名堂对开荒故障后的实时叹息能力及一朝发滋事故的赔付能力提议较高要求。因此,关于开发商而言,在采取系统供应商时会更倾向于采取,具备腹地化作事相沿能力以及市值较高,资金及名堂可融资能力较强的头部企业。

而且储能系统集成并非浅近的拼装,其在电站的竖立和运营中饰演着至关伏击的变装。储能系统集成商负责将电板单位、电板科罚系统(BMS)、储能变流器(PCS)、能量科罚系统(EMS)以偏执他配件等组合成一个复杂的系统。他们不仅需要确保悉数部件的兼容性和协同使命能力,还要保证悉数这个词系统的安全性和可靠性。由于电板储能系统时时包含来自多个供应商的居品,为了保险系统使命时的一致性,需要集成商在狡计、安设、调试等多个样式进行把关。

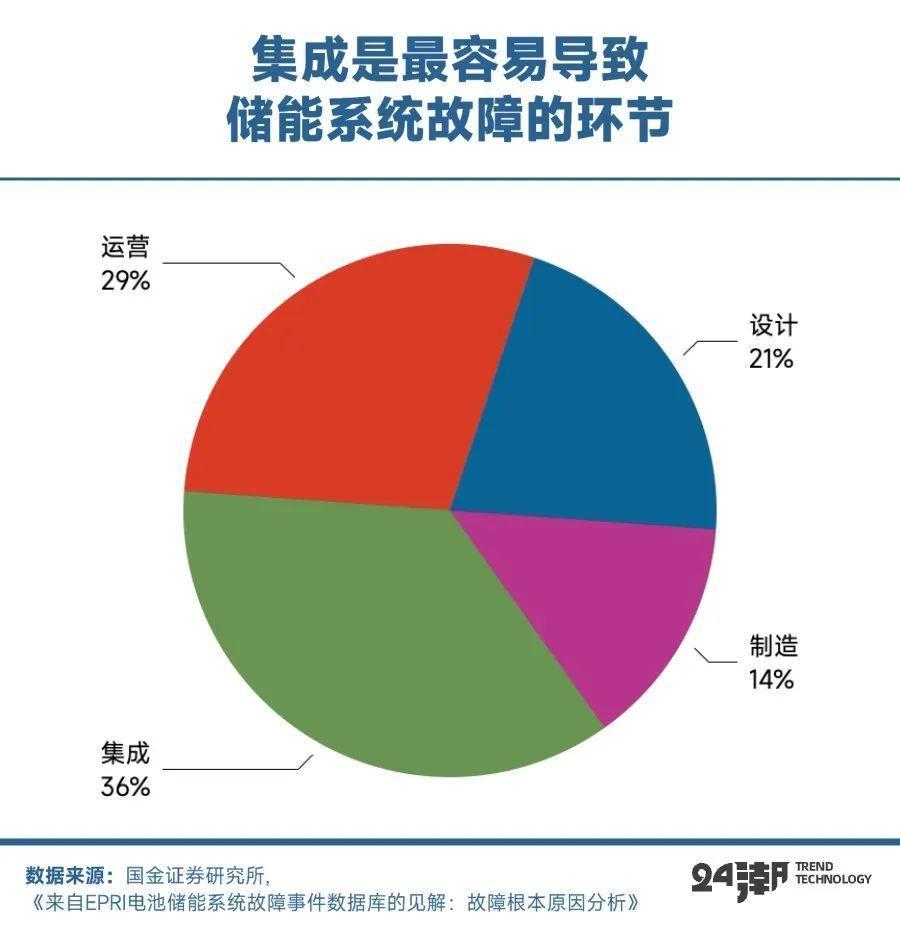

与大批解析不同,从故障分析后果来看,集成、拼装及施工阶段的难度大于制造。凭证好意思国电力连络所(EPRI)发布的《来自EPRI电板储能系统故障事件数据库的见地:故障根底原因分析》发扬,与以往大批合计电板是形成系统故障的不雅点不同,发扬凭证对过往26个储能名堂标故障分析,合计BOS和狂妄系统是故障最常见的原因,电板单位自身的故障相对较少;同期故障更多出当今集成、拼装和施工样式,其次是运营样式,而制造问题导致的故障数目最少,体现出集成商有计划侧集成能力和现场调试教养等 “软实力” 的伏击性。

其三,构网型储能对PCS及并网技艺要求进一步提高门槛,头部企业上风显露构网型储能对督察电网稳固具有伏击道理道理。

跟着光伏、风电等可再生能源渗入率的捏续普及,逆变器等电力电子开荒冉冉取代传统同步发电机在电力系统中的主导地位。传统的并网型逆变器一般继承最大功率追踪输出道理,主要塞方是将新能源注入电网,但面对系统电压、频率变化时反馈不够飞快,且无法在莫得电网的情况下提供必要的惯性相沿,导致电力系统惯性减少、稳固性濒临挑战。在此布景下,业界提议构网型逆变器的想法,推行上是通过独到的狂妄战略竣事电力电子 开荒安逸产生并督察电网电压和频率,不错在电网故障或孤岛模式下匡助电网督察稳固,具有构网型逆变器功能的电板储能系统被称为构网型储能系统。

现时中国、澳大利亚、欧洲、好意思国构网型储能占比达到1.5%、23%、8.6%和2.6%。凭证GGII估量,构网型储能异日5年在大师有望达到20%的渗入率。

从界说不错看出,构网型储能技艺的中枢在于更为复杂的电力电子狂妄技艺,需要有关企业在狂妄战略、拓扑狡计及硬件电路狡计方面有丰富的教养和技艺积存。大师范围来看,构网型技艺仍属于前沿技艺规模,现时独一在好意思国、澳大利亚、英国、欧盟等国度和地区得到较为日常的连络和期骗,况且确立了相对全面的技艺设施和标准,其他地区仍处于发展初期。因此,现时构网型储能商场的主要参与者主要为在泰西及中国头部电力电子企业,国内比较训诲名堂案例大多来自南瑞、阳光、华为等,国外具备构网技艺的企业主要有德国SMA、 特斯拉等。异日跟着越来越多国度和地区对构网型储能技艺要求的提高,国金证券合计对电网及并网技艺的久了理解将成为电力电子企业降生的系统集成商形成互异化竞争力的重要。

从后果来看,2022-2023年商场化进度最高的泰西商场竞争花样照旧呈现出普及的趋势。欧洲地区前三大储能系统集成商日本电产、特斯拉和比亚迪的商场份额从2022年的54%增多到2023年的68%;北好意思地区前三大系统集成商特斯拉、阳光电源和Fluence的份额从2022年的60%增多到72%。尤其是特斯拉,跟着其新产能的捏续开释,在泰西商场的市占率显赫普及。

瞻望异日,估量行业将进一步向具备 “大师布局与品牌影响力、 垂直一体化制造能力和浑厚老本实力” 龙头企业集结。

终末回到企业竞争层面,特斯拉超等储能工场的投产,关于国内储能玩家而言,并不仅是竞争干系,更是全产业链深度进化的机遇。据《上海证券报》败露,特斯拉在中国的一级供应商数目已冲破400家大关,其中更有逾60家成效踏进特斯拉的大师供应链体系。其中2021年,特斯拉将储能系统的电芯供应商就从LG系能源挽救到了宁德时期,后者缓缓成为特斯拉储能业务最大的供应商。24年底,据误点LatePost报说念,特斯拉已与亿纬锂能达成储能电板供货左券,亿纬锂能的马来西亚工场谋划在2026年开动向特斯拉好意思国供应储能电板。

不错猜想,异日,伴跟着特斯拉上海超等工场的达产,将会带动国内迂回游产业链走向调动与限制化的深度协同发展。是以,短期看,互相偶而是竞争干系,但恒久来看,彻底绽开的竞争,利于储能产业在技艺、供应链生态等方面捏续健康发展。