股票杠杆

杠杆炒股,股票融资!

杠杆炒股,股票融资!

国金证券股份有限公司袁维近期对爱好意思客进行推测并发布了推测敷陈《行业迎风中已毕肃肃增长,研发+并购抓续拓展居品矩阵》,赐与爱好意思客买入评级。

爱好意思客(300896)

2025年3月19日,公司发布24年年度敷陈。2024年公司已毕收入30.26亿元(同比+5.5%),已毕归母净利润19.58亿元(同比+5.3%);已毕扣非归母净利润18.72亿元(同比+2.2%)。

单季度来看,公司24Q4已毕收入6.5亿元(同比-7%);归母净利润3.72亿元(同比-15.5%);扣非归母净利润3.41亿元(同比-21.7%)。

权谋分析

医好意思需求较弱下,打针凝胶类与打针溶液类王人已毕同比增长。2024年医好意思行业猝然受到外部环境影响,短期面对竞争加重,行业边界放缓等问题,从长久看,中国医好意思猝然市集仍有较大增长后劲。分居品来看,2024年公司溶液类打针居品稳步增长,已毕收入17.44亿(同比+4.4%),销量687.92万支(+39.67%),中枢居品为嗨体。凝胶类打针居品已毕收入12.16亿(同比+5.01%),销量89.36万支(-11.24%),中枢居品为濡白日神。此外2024年面部埋植线业求已毕收入680万元(同比+15%),销量1.86万包(+11.13%),其他居品收入已毕收入5919万元(同比+68.5%)。

多个在研居品管线得到浮现,炒股配资为后续发展奠定基础。敷陈期内,公司研发干涉约3.04亿元,占商业收入的比例为10.04%。限制2024年末公司多个在研医疗器械、药品等管线居品得到浮现。其中:用于修订颏部后缩的医用含聚乙烯醇凝胶微球的交联透明质酸钠凝胶得到III类医疗器械注册证;重组透明质酸酶、司好意思格鲁肽打针液、去氧胆酸打针液得到国度药品监督惩办局临床放哨批件;米诺地尔搽剂、利多卡因丁卡因乳膏、打针用A型肉毒毒素的上市许可苦求得到受理,进入审评阶段。

盈利预测、估值与评级

接头到客不雅猝然环境要素,咱们下调盈利预测,瞻望2025-2027年公司归母净利润差别为23.81、28.74、33.68亿元,差别同比增长22%、21%、17%,EPS差别为7.87、9.50、11.13元,现价对应PE为24、20、17倍,督察“买入”评级。

风险辅导

居品研发过程不足预期;竞争加重导致净利率下滑风险;市集实施不足预期风险等。

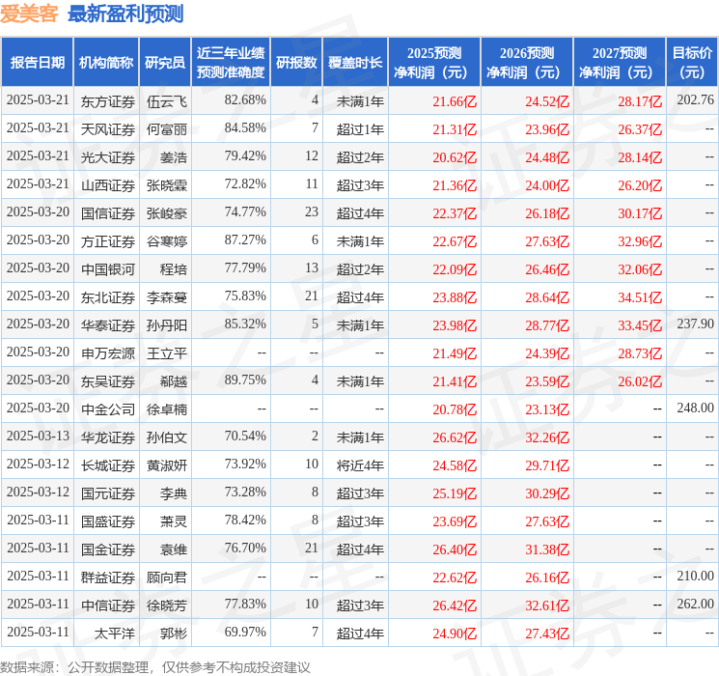

证券之星数据中心凭证近三年发布的研报数据计较,东吴证券郗越推测员团队对该股推测较为真切,近三年预测准确度均值高达89.75%,其预测2025年度包摄净利润为盈利21.41亿,凭证现价换算的预测PE为26.85。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增抓评级5家;夙昔90天内机构方针均价为231.97。

以上履算作证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不组成投资提倡。