股票杠杆

杠杆炒股,股票融资!

杠杆炒股,股票融资!

开端|不良财富行业不雅研轮廓中国策动报

恰当化解金融风险是连年来银行业垂危责任之一。

银行业信贷财富登记流转中心有限公司(以下简称“银登中心”)走漏的数据走漏,在2024年(第四年),逾759家银行机构(含各分支机构)批量转让了1783.5亿元个东说念主不良贷款。

《中国策动报》记者采访了解到,自2021年纪首启动银行单户对公不良贷款转让和个东说念主不良贷款批量转让试点以来,四年间银行业在化解金融风险方面赢得了显赫扫尾。

有关词,跟着业务领域的束缚扩大,个东说念主不良贷款批量转让的平均扣头率和平均本金回收率却呈现出下滑趋势,给银行业带来了新的挑战。

股份制银行成转让大户

银登中心数据走漏,从业务类型来看,2024年个东说念主不良贷款批量转让业务占主导,成交领域达1783.5亿元,占全年景交比例达62.3%。

其中触及计策性银行(含各分支机构,下同)15家、国有大型银行191家、股份制银行310家、城市生意银行80家、农村中小银行163家。

据梳剃头现,不管是从银行机构的数目,照旧从展业的笔数上看,股份制银行皆是个东说念主不良贷款批量转让过程中相对活跃的机构。

对此,中国银行征询院银行业与轮廓策动团队把持邵科觉得,除了计策和商场的复古,股份制银行个东说念主不良贷款批量转让的需求较大亦然原因之一。

“相对而言,股份制银行愈加好奇零卖业务发展,个东说念主贷款业务领域大、占比高,不良贷款领域相应较大,有能源加速批量转让、缓解财富质地压力、周转信贷资源。

同期,股份制银行专科才略较强、商场化进度较高,在不良贷款解决方面照旧累积了一定的训导,熟悉商场的纪律和过程,具备较强的专科才略,对外部环境变化的响应速率快,决策机制无邪,约略赶快收拢计策和商场的机遇,愈加积极地参与个东说念主不良贷款批量转让,并探索新的业务模式进步解决效力。”

康德智库内行、北京盈科(上海)讼师事务所权柄高档结伙东说念主、讼师陈元补充说念,股份制生意银行的主要难点在于解决效力与收益难以均衡。

“不良贷款中可能包含多半高风险、高收益的个东说念主贷款(如信用卡透支、消耗贷款等),客户的还款才略和意愿问题较为稀奇,受让方需要考虑怎样评估借款东说念主异日的还款才略、征信纪录以及是否存在坏心藏匿的情况。

解决难度较大,难以确保财富解决收益最大化。另外,商场竞争压力较大,需与同业竞争不良财富解决商场,寻找最优的解决决议,且抗风险才略有限,需严慎给与解决策略。”

另外,关于国有银行和城、农商行,北京德和衡讼师事务所结伙东说念主、讼师庞珊珊先容说念,国有大型银行的债权联系复杂,由于历史原因或业务复杂性,其不良财富经常触及复杂的债权联系,加多了解决难度。

城市生意银行和农村中小金融机构,不良财富领域虽小但漫衍,加多了解决的难度和资本。银行需要插足更多的东说念主力、物力和财力进行顾问妥协决。专科东说念主才的短缺亦然制约这类银行解决不良财富的一个垂危身分。

转让扣头率呈下滑态势

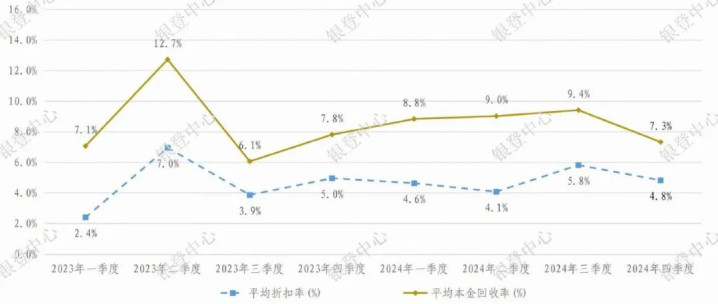

与业务领域增大酿成对比的,是个东说念主不良贷款批量转让的平均扣头率与平均本金回收率呈现下滑态势。

银登中心数据走漏,2024年四季度,个东说念主不良贷款批量转让的平均扣头率为4.8%,平均本金回收率更是低至7.3%。上述数据在2021年一季度永诀为18.1%和32.9%。

陈元告诉记者,个东说念主不良贷款批量转让估值订价的复杂性加多。“四年前估值订价相对浅显,如今个东说念主不良贷款的估值订价需要考虑更多身分。

尤其是投资者对不良财富的个性化需求加多,银行需要把柄不同的投资者需求进行相反化订价。”

邵科分析称,昔日四年,个东说念主不良贷款批量转让的平均扣头率与本金回收率呈现一定的下行趋势,背后的原因主要有两点:一是伴跟着计策的复古、商场的熟习以及零卖贷款领域的快速增长,银行通过批量转让阵势加大不良财富解决力度,个东说念主不良贷款转让的商场供应加多,一定进度上影响了转让价钱和扣头率水平;二是中国经济依然靠近一定挑战,部分住户的收入增长受到影响,还款才略有所下落,恒指期货且部分不良贷款缺少典质物导致回收率不高,对扣头率与本金回收率组成了较大压力。

陈元觉得,个东说念主不良贷款批量转让回收金额和时候的不细则性导致订价难度较大。银行需要轮廓考虑债务东说念主的还款才略、典质物价值、商场利率等身分作出决定。此外,现在商场上缺少长入的估值模子和订价范例,银行在转让过程中经常需要依赖里面评估或第三方机构的专科主张。

陈元提倡,银行应树立专科的评估团队,培养或引进专科东说念主才,搭建里面估值模子,辘集商场数据和历史训导进行估值。同期,可引入具有禀赋的第三方评估机构提供独处的专科主张。在此基础上,依据商场环境、经济场面和投资者反馈,动态鼎新订价策略,以无邪应答商场变化。

个贷不良风险须柔顺

瞻望2025年生意银行的财富质地,中国银行征询院方面预测,个东说念主贷款不良风险上增值得柔顺。

“2024年三季度末,受经济弱复苏影响,部分住户的收入水蔼然还款才略有所下落,从部分走漏三季度个东说念主贷款不良率的上市银行情况来看,个东说念主贷款及垫款的不良率计算打算较上年同期均有所增高,2025年个东说念主消耗贷款、信用卡等财富质地情况值得延续柔顺。”

以信用卡业务为例,2025年1月10日,中国东说念主民银行发布的《2024年第三季度支付体系开动总体情况》走漏,限度2024年三季度末,信用卡落后半年未偿信贷总数1216.08亿元,环比增长15.46%,占信用卡应偿信贷余额的1.42%。

面对徐徐加多的个东说念主不良贷款批量转让领域,陈元觉得,银行在进行个东说念主不良贷款批量转让的过程中,应通过进步自己专科才略、优化里面过程、加强互助与疏导,在合规的前提下,灵验进步转让效力,镌汰资本,同期爱戴客户联系和商场声誉。

陈元提倡,要优化商场策略与互助模式,即银行不错拓展投资者群体,不仅局限于传统的财富顾问公司(AMC),还应积极与金融科技公司、不良财富投资基金、所在金融财富来往所等新兴机构互助,引诱更多元化的投资者。

同期,把柄投资者的不同需乞降风险偏好,提供定制化的转让决议,包括财富包组合、订价策略以及风险分摊机制等。此外,通过金融财富来往平台、行业研讨会等渠说念,加强商场实行和信息走漏,确保信息透明无缺,增强商场信心。

关于金融科技的应用也被交付厚望。“银行应充分期骗金融科技进步效力和安全性。通过大数据技艺整合漫衍的客户信息和贷款数据,树立长入的不良贷款数据库,进步数据处理效力。借助东说念主工智能和机器学习算法开导智能估值和风险评估用具,提高估值效力和风险识别才略。同期,通过加密技艺、匿名化处理等技巧,确保客户信息在转让过程中的安全性与诡秘性。”陈元说。

针对保护个东说念主信息和诡秘,庞珊珊觉得,在批量转让过程中,银行应妥善处理触及的个东说念主信息,确保不显露个东说念主诡秘,应树立严格的信息隐秘机制,严格限度个东说念主信息的明察和使用范围;同期,要合规使用个东说念主信息,银行应按照原协议商定使用个东说念主信息,不得用于违警目标,在转让过程中,应确保个东说念主信息的安全传输和存储,堕落信息被铺张或盗用。

(转自:不良财富行业不雅研)